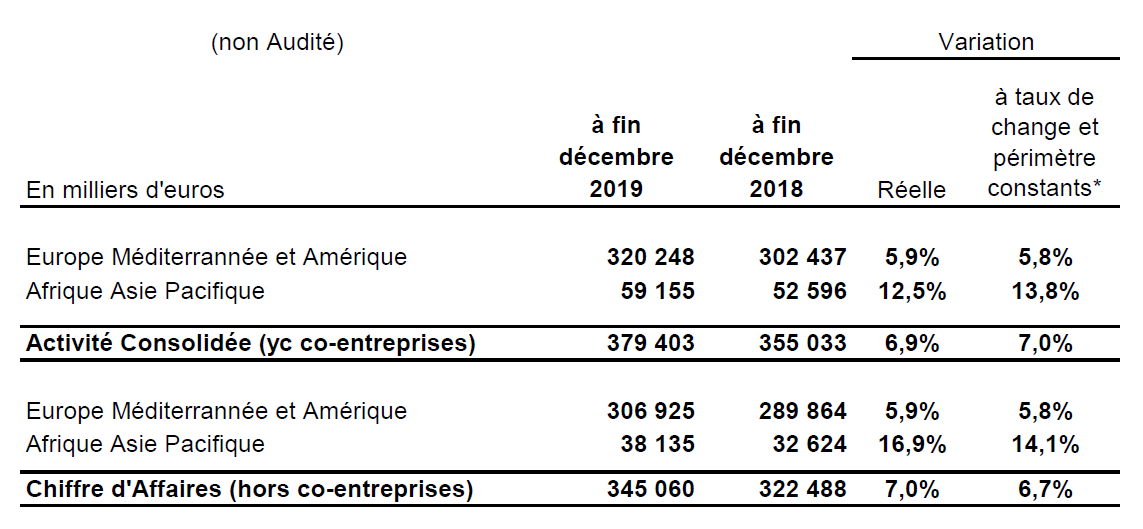

Activité en hausse de 7%

ROC en baisse à 11,9 M€ du fait d’une exploitation toujours négative au Canada et à la baisse de l’activité dans les additifs diesel.

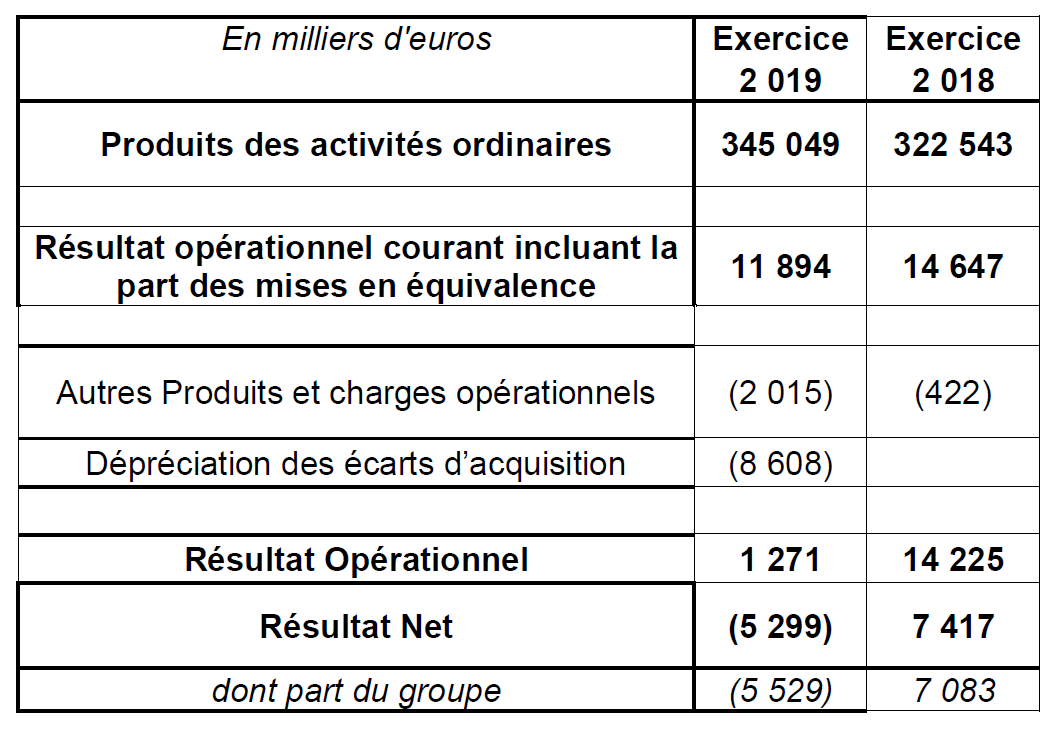

Dépréciation des écarts d’acquisition de 8,6 M€

Solide flux de trésorerie opérationnels à 21,6 M€ qui permettent de financer le programme d’investissement

Paris, le 30 mars 2020,

L’année 2019 a été une année de croissance importante d’activité pour le groupe EPC tant sur la zone Europe Méditerranée Amérique (+6%) que pour la zone Afrique Moyen Orient Asie (+14%)

Si les performances se sont améliorées sur certaines filiales (France Explosifs, Démolition, Belgique) et JV (Irlande, Arabie-Saoudite), les performances toujours négatives au Canada et en Italie notamment et la dégradation de l’activité dans les additifs diesel ont pesés sur la performance opérationnelle globale. Elles ont conduit à des restructurations en Italie et au Royaume-Uni. Le groupe a également dû faire face début 2019 à deux accidents sur des lignes de production qui ont générés une perte d’un peu plus de 1 M€. Une dépréciation des goodwill de la zone Europe Méditerranée Amérique a été comptabilisée.

Les investissements ont été maintenus à un niveau élevé. Le financement a été assuré par les flux opérationnels et un peu d’endettement additionnel. La situation financière du groupe est seine avec un ratio EBE / Endettement net à 2,79.

1. Activité du groupe EPC

L’activité

L’année 2019 a été bonne pour le groupe EPC en matière d’activité.

En Europe-Méditerranée, l’activité a été dynamique notamment en France tant dans les explosifs que dans la démolition. La Belgique, la Suède et l’Irlande ont vu leur activité progresser fortement. L’Espagne et l’Italie voient la leur stagner. Au Royaume-Uni l’activité explosif est restée stable également dans le contexte attentiste du Brexit. Le Maroc a été porté par la bonne activité en Forage Minage.

Deux incidents de production ont marqué le premier semestre de l’année 2020 : Une explosion une ligne de production de booster en Italie et un incendie sur l’usine d’additifs diesel au Royaume-Uni, sans faire de blessés. Ceci a eu un impact, à la fois sur le niveau d’activité et sur la rentabilité de ces deux structures. Si la production a pu repartir rapidement en Italie, la production d’additif Diesel est restée au ralenti et les capacités de production s’en sont trouvées durablement impactées.

EPC Canada a fortement mobilisé l’attention du groupe cette année. Un terrain a été sécurisé à Yamachiche au Québec ce qui a permis de démarrer les premières ventes dans cette province. Un important contrat d’essai dans une des grandes mines du Nord Québec a été enregistré en milieu d’année et renouvelé fin 2019. Ceci a permis de démontrer la capacité du Groupe à acheminer et mettre en service une usine de production modulaire dans un temps record, de mettre en place des solutions logistiques innovantes tout en produisant des produits d’une qualité significativement supérieure à la concurrence. Le management de la filiale a également été fortement renforcé.

L’Afrique a renoué avec la croissance grâce au dynamisme de la Côte d’ivoire et du Sénégal. La Guinée, en revanche, a eu une performance décevante restant sur les niveaux bas de 2018.

Une filiale a été créée à Dubaï afin d’accueillir la structure de management et de développement de la Zone Asie Pacifique ; l’entité dispose également désormais d’une licence de trading pour les différents produits du groupe. Elle s’appuie sur les JV existantes au Moyen-Orient :

- MCS qui a vu son activité augmenter nettement en 2019 atteignant les prévisions du business plan initial

- et Arex qui a lancé un ambitieux programme d’investissement après sa réorganisation capitalistique de 2018.

Une nouvelle filiale a été créée au Japon

Les performances

Ceci s’est traduit par une hausse du chiffre d’affaires consolidé de 7%

Le résultat opérationnel courant de 2018 avait bénéficié de la cession du terrain de Billy Berclau qui s’était traduit par une plus-value de 1,5 M€ et avait permis la reprise sans objet d’une provision environnementale du même montant.

Retraité de cet impact, le résultat courant est en progression de 0,6 M€ (+10% légèrement supérieur à la croissance du chiffre d’affaires (+7%).

La charge d’EPC Canada a augmenté avec un ROC négatif de -4,3 M€ contre -2,9 M€ en 2018. L’augmentation de la perte s’explique par deux éléments :

- Les marges très faibles de l’activité (en attendant l’ouverture de l’usine de Yamachiche), les produits sont actuellement produits en Ontario et acheminés au Québec (ce qui entraine d’importants surcoûts).

- Constitution de la nouvelle équipe commerciale d’EPC Canada pour préparer le développement ce qui a entrainé l’augmentation des frais de structure.

Cette baisse de performance du Canada a été compensée par l’amélioration du résultat d’autres structures notamment les filiales de la démolition et la Belgique.

MCS a réalisé une remarquable performance cette année, la construction de l’unité d’assemblage de détonateurs et la forte activité ont permis d’augmenter fortement la rentabilité. Cette augmentation a permis de compenser la moindre contribution d’AREX liée à la baisse du taux de participation de 40 à 20%.

L’impact des deux sinistres a été classé en non courant pour 1,2 M€ auxquels viennent s’ajouter des restructurations pour 0,5 M€ (Royaume-Uni et Italie) et des coûts de litige pour 0,3 M€.

Une nouvelle organisation a été mise en place en Septembre pour mieux s’adapter aux défis auxquels le groupe doit faire face dans ses zones matures et celles en développement.

Le Groupe a été amené à revoir ses prévisions de résultats sur deux sujets importants : les additifs diesel et EPC Canada. Ces deux activités concernent l’UGT Europe Méditerranée Amérique (Explosifs). Combinée à une augmentation significative des taux de WACC applicables, cette révision a conduit à passer une dépréciation des goodwill de l’UGT concernée de 8,6 M€.

A noter enfin que le groupe a appliqué pour la première fois en 2019 la norme IFRS 16. La dette de loyer calculée se monte à 20,3 M€ au 31 décembre 2019 et l’amortissement complémentaire à 6,6 M€. Les ratios bancaires de la dette sénior et de l’obligation EURO PP qui ont été redéfinis pour prendre en compte ces éléments sont largement respectés.

2. Chiffre d’affaires et résultats

Comptes Consolidés

Pour mémoire, les entreprises associées Arex, Kemek, Kemek US, Modern Chemical Services, Nitrokemine Guinée et Société de Minage en Guinée sont consolidées par mise en équivalence.

Le chiffre d’affaires du Groupe, à fin 2019, s’élève à 345 M€ en hausse de 7% par rapport aux 322 M€ de l’exercice 2018. A taux de change et périmètre constant, on constate une hausse de 6,7%.

La variation à périmètre et taux de change constant est calculée en convertissant les chiffres 2018 au taux de change moyen mensuel 2019 et en ajoutant (ou retranchant) aux chiffres 2018 les entrées (ou sortie) de périmètre.

Le résultat opérationnel courant avant mises en équivalence à 6,9 M€, soit 2% du chiffre d’affaires en retrait par rapport à 2018 (9.3 M€ et 3% du Chiffres d’affaires).

La quote-part du résultat des entreprises mise en équivalence qui concerne nos activités en co-entreprises baisse légèrement. La contribution qui était de 5,3 M€ en 2018 s’établit à 5 M€ en 2019.

Le résultat opérationnel courant incluant la part des mises en équivalence s’établit à 11,9 M€ contre 14,6 M€ en 2018 soit une baisse de -18%.

Une dépréciation de 8,6 M€ a été constatée sur les écarts d’acquisition de l’UGT Europe méditerranée (Explosifs) suite à la dégradation des perspectives sur la zone notamment au Canada et sur les additifs diesel.

Après prise en compte de cette dépréciation et des éléments non récurrents 2019 (sinistres exceptionnels et frais de restructuration pour 2 M€)), le résultat opérationnel s’élève à 1,3 M€ contre 14,2 M€ en 2018.

Le coût de l’endettement financier à -2,7 M€ identique à 2018.

Les autres produits et charges financiers s’améliorent, passant de -1,3 M€ en 2018 à -0,7M€ en 2019 grâce à la nette amélioration du résultat de changes.

Enfin, l’impôt (y compris la CVAE) augmente à 3,2 M€ contre 2,9 M€. L’augmentation s’explique essentiellement par la réduction du déficit activé sur l’intégration fiscale française de 0,5 M€.

Le résultat net consolidé 2019 ressort en perte à (5,3M€), à comparer à un bénéfice de 7,4M€ en 2018. Hors dépréciation des écarts d’acquisition le résultat net s’établit à 3,3 M€.

3. Situation Financière

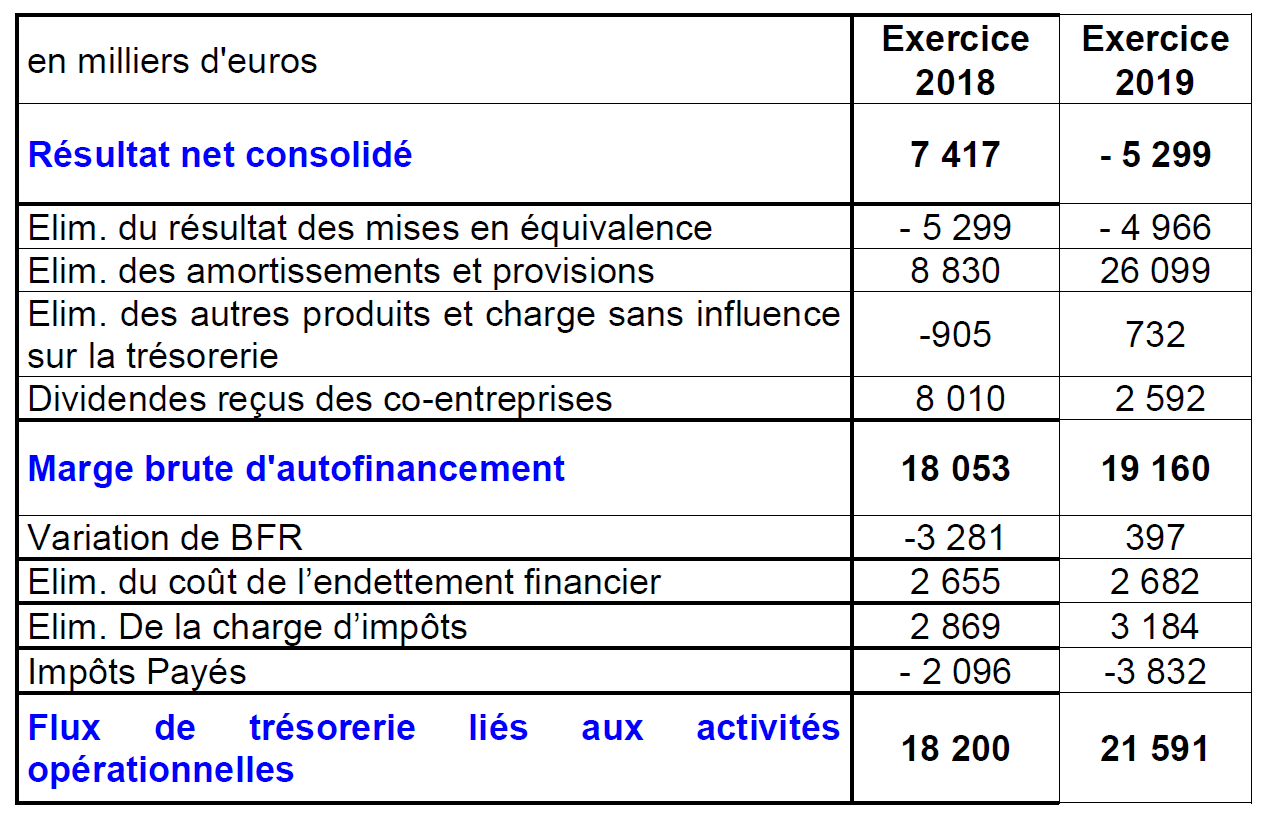

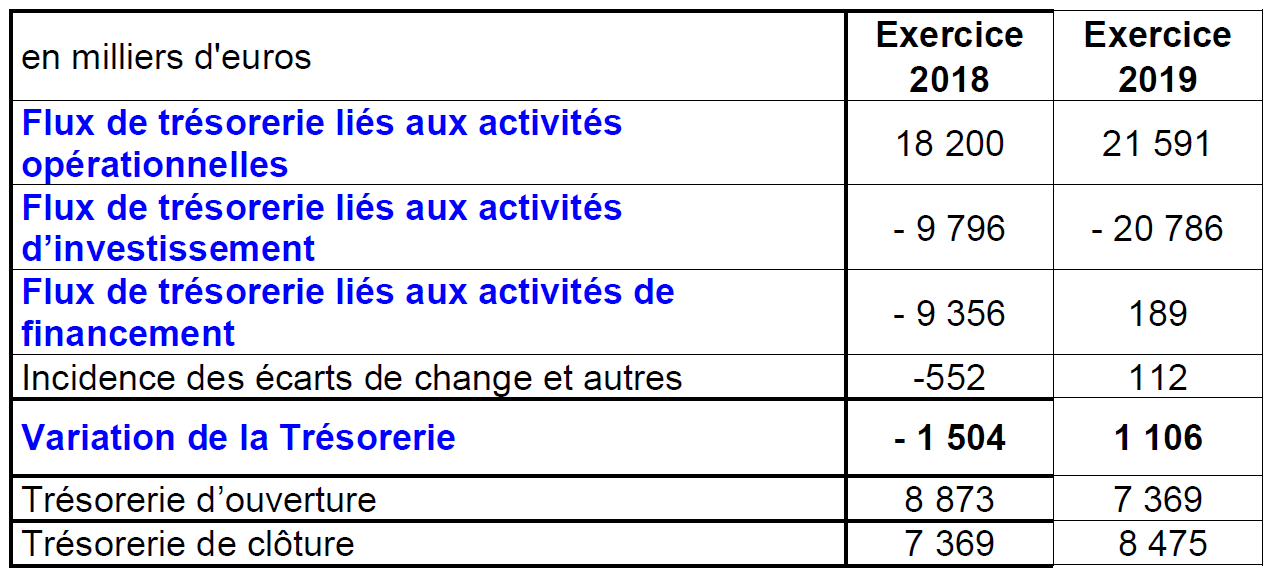

3-1 Flux de trésorerie liés aux activités opérationnelles

Le flux de trésorerie lié aux activités opérationnelles s’établit en 2019 à 21,6 M€ contre 18,2 M€ en 2018.

L’élimination des amortissements 2019 inclus 7 M€ au titre d’IFRS 16.

La Marge Brute d’Autofinancement augmente légèrement sous l’effet de la baisse du résultat et des dividendes reçus des JV compensée par une forte hausse des amortissements (yc IFRS 16) et des provisions (notamment la dépréciation des écarts d’acquisition). Elle s’établit à 19,1 M€.

Le BFR s’améliore légèrement cette année (+0,3 M€). L’activité de fin d’année a été soutenue, mais comparable à celle de 2018.

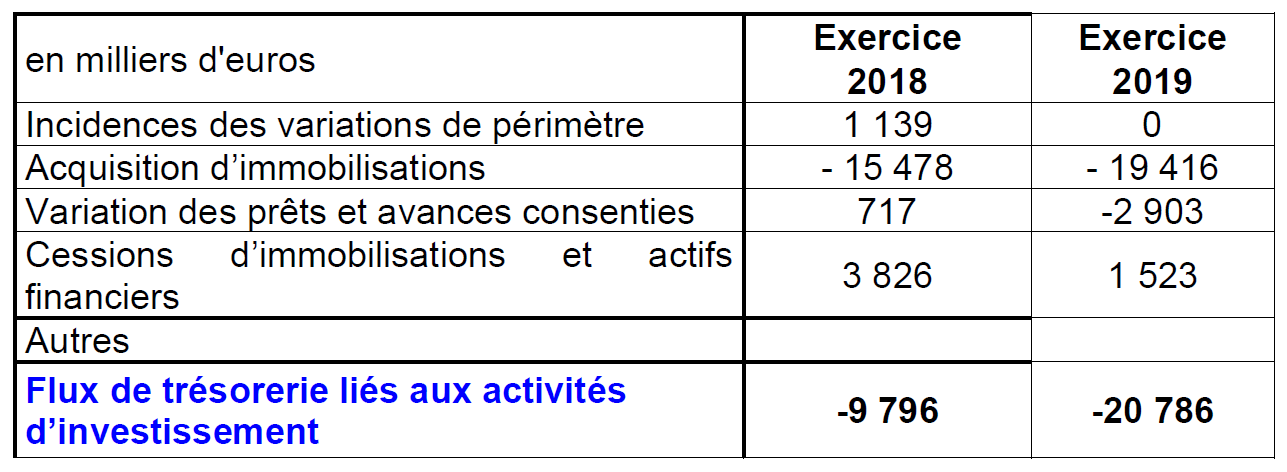

3-2 Flux de trésorerie liés aux activités d’investissement

Les variations de périmètre en 2018 correspondent au flux de trésorerie liés à la cession de 20% des titres AREX.

Les acquisitions d’immobilisations sont à nouveau élevées cette année avec plusieurs projets importants en complément des investissements de renouvellement.

Les principaux projets financés en 2019 sont :

- Les travaux sur la nouvelle usine au Maroc.

- L’achèvement de la nouvelle ligne d’émulsion chez EPC-UK

- Les premiers investissements sur l’usine de production d’émulsion au Québec

- L’acquisition d’une nouvelle ligne de concassage chez 2 BR

Les cessions d’immobilisation sont revenues à leur niveau normal en l’absence de cession de terrain cette année (Billy Berclau en 2018)

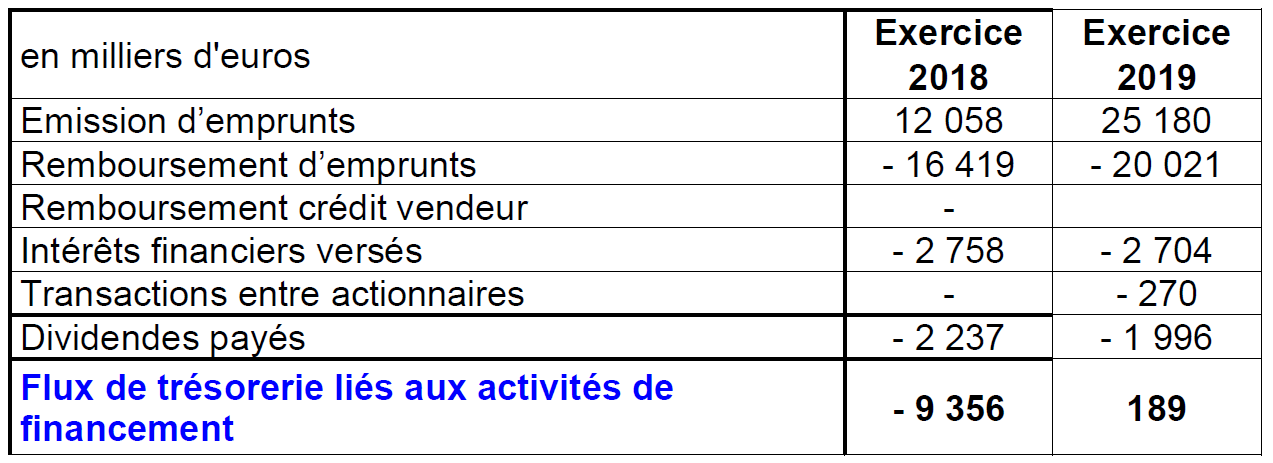

3-3 Flux de trésorerie liés aux activités de financement

Le groupe a financé son important programme d’investissement en ayant recours à l’emprunt. Une partie a été fournie par la ligne RCF mise en place au niveau d’EPC SA, des financements Moyen Terme ont également été mis en place au Maroc et au Canada.

En 2019, les remboursements de dette incluent 9,3M€ au titre du remboursement des dettes de location (yc crédit baux) (IFRS 16)

3-4 Variation de trésorerie

La position de trésorerie est satisfaisante ; le cash pool a été mis en place avec la Belgique et l’Italie, ce qui a permis d’optimiser un peu plus les soldes positifs et négatifs.

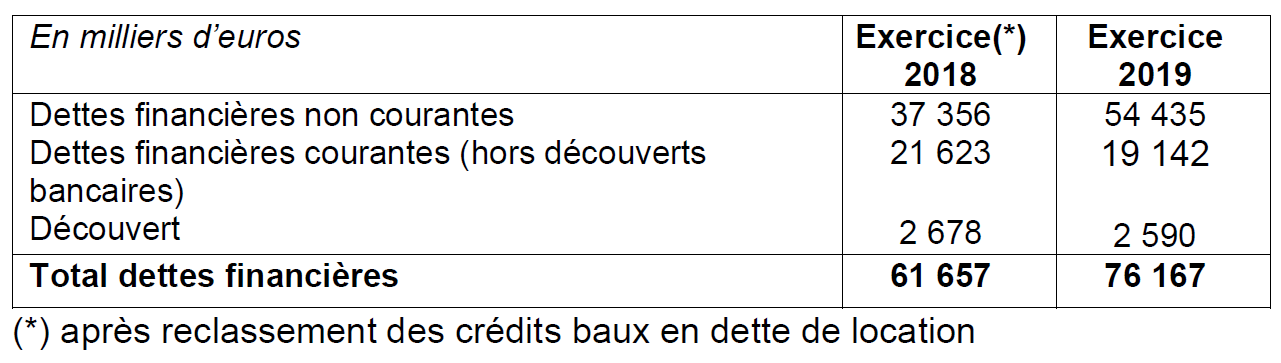

3-5 Financement

L’important programme d’investissement 2019, en l’absence de cession significative cette année, a été financé par emprunt bancaire.

4. Perspectives 2019

L’année 2019 s’est terminée sur une note positive avec l’enregistrement de plusieurs commandes importantes (Mauritanie, Côte d’Ivoire et Groenland). EPC Canada confirme son bon positionnement commercial tant en mine qu’en carrière. L’activité se développe positivement sur l’Afrique tant au Sénégal qu’en Côte d’Ivoire avec enfin des premiers signes encourageants en Guinée.

Plusieurs projets d’investissement devront néanmoins faire l’objet d’une attention particulière :

- la finalisation du chantier Maroc avec la mise en service de la nouvelle usine

- la construction de l’usine de Yamachiche au Québec

- la mise en service des nouvelles unités de production et de stockage chez AREX

Au niveau de l’activité, il faudra également être vigilant au bon renouvellement du carnet dans la Démolition.

La crise sanitaire mondiale liée au COVID 2019 constitue bien sûr un défi très important à relever. Même si nos activités ne sont pas en première ligne quant aux effets des mesures de confinement, cette crise aura nécessairement des impacts très significatifs tant en termes de production que de marché, notamment en Europe où le groupe est très présent.

La nouvelle organisation, qui a conduit à renforcer les fonctions supports et les directions opérationnelles de zone, s’avère un atout décisif dans la crise que nous traversons.

La forte culture entrepreneuriale qui anime le groupe depuis toujours, trouve également tout son sens dans les périodes de turbulences. L’entreprise est un bien commun que chaque collaborateur a à cœur de préserver avec la volonté de sortir renforcés individuellement et collectivement de cette épreuve.

est en cours d’émission par les commissaires aux comptes.